Cách Hạch Toán Kế Toán Bán Hàng là một quy trình quan trọng giúp doanh nghiệp theo dõi doanh thu, chi phí và lợi nhuận từ hoạt động kinh doanh. Việc nắm vững quy trình này không chỉ giúp doanh nghiệp tuân thủ quy định pháp luật mà còn cung cấp thông tin hữu ích cho việc ra quyết định kinh doanh.

Quy trình hạch toán kế toán bán hàng

Quy trình hạch toán kế toán bán hàng

Các Phương Pháp Hạch Toán Kế Toán Bán Hàng

Có hai phương pháp hạch toán kế toán bán hàng phổ biến: phương pháp kê khai thường xuyên và phương pháp kê khai định kỳ. Phương pháp kê khai thường xuyên ghi nhận doanh thu và giá vốn hàng bán ngay khi phát sinh giao dịch. Phương pháp kê khai định kỳ chỉ ghi nhận doanh thu và giá vốn hàng bán vào cuối kỳ kế toán. Việc lựa chọn phương pháp phù hợp phụ thuộc vào đặc thù hoạt động kinh doanh của từng doanh nghiệp. yody thái nguyên cung cấp các giải pháp phần mềm hỗ trợ cả hai phương pháp này, giúp doanh nghiệp dễ dàng quản lý hoạt động bán hàng.

Phương Pháp Kê Khai Thường Xuyên

- Ghi nhận doanh thu ngay khi giao hàng hoặc cung cấp dịch vụ.

- Ghi nhận giá vốn hàng bán tương ứng với doanh thu được ghi nhận.

Phương Pháp Kê Khai Định Kỳ

- Xác định giá trị hàng tồn kho đầu kỳ và cuối kỳ.

- Tính giá vốn hàng bán dựa trên chênh lệch giữa hàng tồn kho đầu kỳ, mua hàng trong kỳ và hàng tồn kho cuối kỳ.

- Ghi nhận doanh thu và giá vốn hàng bán vào cuối kỳ kế toán.

So sánh phương pháp kê khai thường xuyên và định kỳ

So sánh phương pháp kê khai thường xuyên và định kỳ

Các Bước Hạch Toán Kế Toán Bán Hàng

Dưới đây là các bước cơ bản trong quy trình hạch toán kế toán bán hàng:

- Lập hóa đơn bán hàng: Hóa đơn là chứng từ quan trọng để ghi nhận giao dịch bán hàng.

- Ghi sổ nhật ký bán hàng: Ghi nhận thông tin từ hóa đơn vào sổ nhật ký bán hàng.

- Cập nhật sổ cái: Chuyển thông tin từ sổ nhật ký bán hàng sang sổ cái các tài khoản liên quan như doanh thu, giá vốn hàng bán, thuế GTGT đầu ra.

- Lập báo cáo bán hàng: Tổng hợp thông tin bán hàng để theo dõi doanh thu, chi phí và lợi nhuận.

yody thuận thành có thể hỗ trợ doanh nghiệp tự động hóa các bước này, giảm thiểu sai sót và tiết kiệm thời gian.

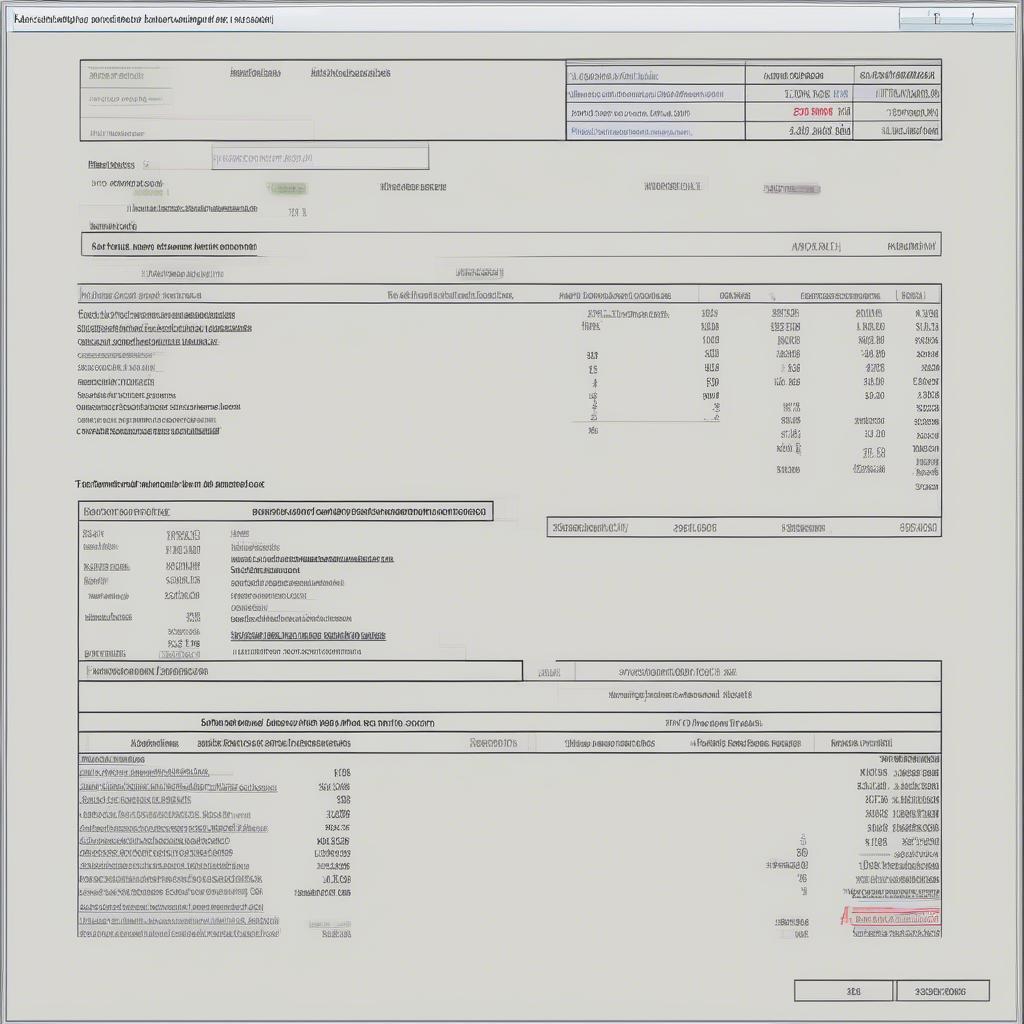

Ví Dụ Về Cách Hạch Toán Kế Toán Bán Hàng

Giả sử Công ty A bán 100 sản phẩm với giá 10.000 đồng/sản phẩm. Giá vốn hàng bán là 7.000 đồng/sản phẩm. Thuế GTGT đầu ra là 10%.

- Doanh thu: 100 x 10.000 = 1.000.000 đồng

- Thuế GTGT đầu ra: 1.000.000 x 10% = 100.000 đồng

- Giá vốn hàng bán: 100 x 7.000 = 700.000 đồng

Các bút toán kế toán sẽ được ghi nhận như sau:

Nợ TK 131 (Phải thu khách hàng): 1.100.000 đồng

Có TK 511 (Doanh thu bán hàng): 1.000.000 đồng

Có TK 3331 (Thuế GTGT đầu ra): 100.000 đồng

Nợ TK 632 (Giá vốn hàng bán): 700.000 đồng

Có TK 156 (Hàng tồn kho): 700.000 đồng

yody nam sách giúp bạn quản lý hàng tồn kho hiệu quả, từ đó hạch toán giá vốn hàng bán chính xác hơn.

Ông Nguyễn Văn A, Giám đốc Tài chính Công ty XYZ, cho biết: “Việc áp dụng đúng phương pháp hạch toán kế toán bán hàng là rất quan trọng để đảm bảo tính chính xác của báo cáo tài chính.”

Ví dụ bút toán kế toán bán hàng

Ví dụ bút toán kế toán bán hàng

Bà Trần Thị B, Kế toán trưởng Công ty ABC, chia sẻ: “Phần mềm quản lý xưởng gara của yody hà nam đã giúp chúng tôi tự động hóa quy trình hạch toán kế toán bán hàng, giảm thiểu sai sót và tiết kiệm thời gian đáng kể.”

Kết Luận

Cách hạch toán kế toán bán hàng là một quy trình thiết yếu đối với mọi doanh nghiệp. Việc nắm vững quy trình này và áp dụng đúng phương pháp hạch toán sẽ giúp doanh nghiệp quản lý tài chính hiệu quả, tuân thủ quy định pháp luật và đưa ra quyết định kinh doanh sáng suốt. yody thái bình cung cấp giải pháp phần mềm quản lý xưởng gara, hỗ trợ doanh nghiệp tối ưu hóa quy trình hạch toán kế toán bán hàng.